�ӏ��ѽ������ ȫ������ج���R

2015-9-7 9:54:33 �c����

����Ҫ����������Щ�߾�ý�w�����������o�P�����͘I�Ј����o�P�����ļ�Ϣ�A�ڣ��o�P�Ї�������Ҳ�o�P�����1998������d�Ј�؛�Ÿ����� �Hֵ���෴�����ǚW�����������ɆT�Z������(Ewald Nowotny)���J�f���W�����е����������������R��ȯ��������Ć��}����ǰ�������������Ĵ������������L��Ԓ�f���W�����е�ُ�I�Y�a�����Cȯ(ABS)Ӌ�����������҂��������ǘӳɹ�����

��ʲô�أ�����������ӏ��ѽ�����ˡ��F�ڣ��Ј����ѽ��]�ж��ٽY���������aƷ�ˡ�

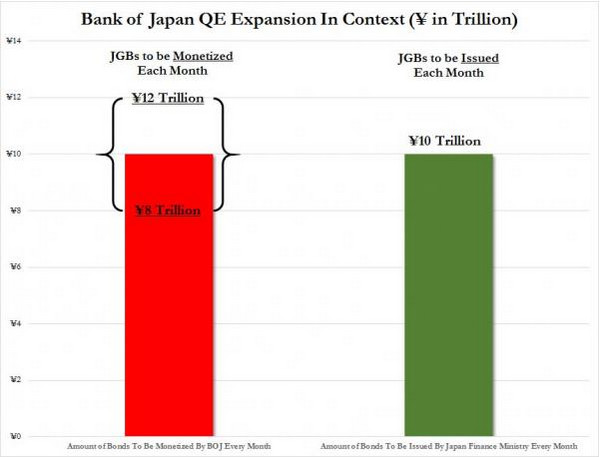

���ڽ���3�·ݶ��������W���J�飬�WԪ�^������������һ����ʧ�����r�����꣬�҂������W�����нK�ڲ���Ը�س��J���@һ�c�������Ǿ��w������

�W�����е�؛�Ż��Y�aҎģռ����ȯ���l������һ������(�ǃ��l�����ăɱ�)��ռ���WԪ�^�������a��ֵ��12%�����GDP�տs���WԪ�^�������ɔU����Ԓ��؛�Ż��Y�aռGDP�ı�ֵ߀�����ߡ����]���W����һ���Ľ�����r���Լ�����A�ښW�������Ԍ���δ��һ�Εr�g�Ȍ��Ќ������ߣ�������r��Ȼ�������ų����⡣���ϣ��Ј���ʿ�ѽ���ӑՓ�WԪ�^���U��/���L�@һӋ���Ŀ��ܡ�

......�҂�ӑ���侮��ʯ�������ϣ��Ј��ϸ����]�����Ŀ�ُ�I��ȯ���I��Ӌ����ȫ�ǯ���֮�e��

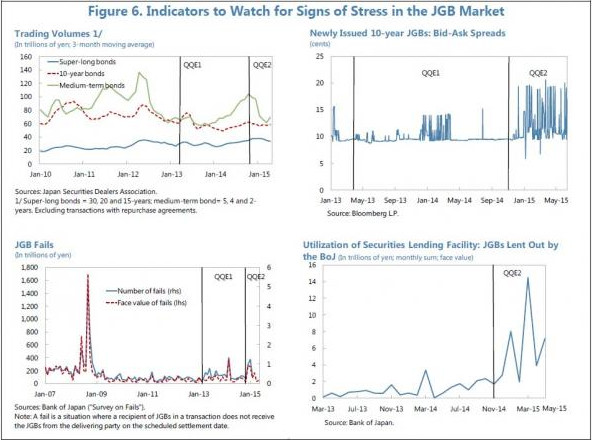

�I��Ӌ�����ڵĻ�և֮̎�ܶ࣬��������Ć��}���������I��Ӌ����Ҏģ�c�WԪ�̶������Cȯ�ă��l����֮�g�����ھ�IJ�ࡣ���ϣ��W������֮ǰ�Č������߸����]�гɹ���

�W�����йٷ����J�F���Ј��ϵĂ�ȯ���o�����㣬���Cȯ�r�����ѽӽ��vʷ���c���@����r׃�÷dz�Σ����

ZeroHedge������ձ�������ô��ͻȻ�������韩�������y��һ�����ʷ������f�����ձ���������Ͷ�Y����(GPIF)�ѽ��������ܒ��Ă�ȯ���� ���ˣ���ô�F�ڵ����c�ǣ�߀���l�������^�m���ۂ�ȯ�������ձ��]���y��(Japan PostBank)�u�����е��ձ���������t�ձ����Ќ��o���^�m����؛�Ŵ̼�����

����6��9���ȣ����Ј��ٴ������j�ݣ������˶��ڴ��ձ����Е���ȡ�����ʩ�r�����ҽM����ͻȻ���l�F��Ŀǰ��ʩ�������������R��****���}�ǣ��@�N�������ɸ����y�Ԟ��^�����e���Mһ���U�������������ձ��������ҵ�����Ă�ȯ���o���������ձ�������****�����ߡ����ձ������B�ϻ��𡪡��u�����еĂ�ȯ�������ձ��]���y��(�ձ������ĵڶ��������)�������е�45�f�|��Ԫ���ձ��������ձ��������|����������(QQE)���п����^�m��ȥ��

Ȼ���������ձ��]���y�а��@45�f�|��Ԫ�ć�����Ϥ���u�����@Ҳֻ���ձ����е��������߳��m�����¡�������ô�k��߀��ʲô�B�ϻ���Ĵ�P���У������ձ����е��������߳��m��2016�ꡢ2017�ꣿ���ǣ�Խ��Խ�١�

����2014��10�£��҂��;����f��һ��ج���R���ձ�����(Ȼ���ǚW�����С��������Լ����������Y�a؛�Ż��������y��)�^�ϡ����r���҂��f****���L�U�ǿ�؛�Ż����Y�a���o���㡣

�҂������ձ��|�������ϯ�����W�Ҵ�ñ��ε�Ԓ�f����Ŀǰ�Y�a؛�Ż���Ҏģ���ձ����г��еć�����������2018��r��ռ���ձ�������ȯ�Ј����~��һ�롣���a���f�����ձ������ѻ����������ձ�Ҫ��2018����ǰ��Q�����R���L�چ��}����t�ձ����п�������ʧ������

�D1

�����ǿ��Y��

����e�o�x����ֻ�������������ɵ�Ԓ���ձ����в����U���������ɡ������������ĸ��A���ߌ���������������ȯ�Ј��Ķ��ڲ�����һ�ӡ�����������Ŀǰ �ձ�������ȯ�Ј��O��ȱ�������ԣ�������rֻ��һ���쐺������r�¡������@Щ�������ձ���ȯ�Ј����L�U�rֵ���v����ʎ���@���ձ�����������һ�N��Դ���� ��������Ј������R���F�еĂ�ȯ���o�����Ǻ�����ء�

�҂���ָ��ý�w�܉���ձ��Լ������������У������@ƪ���������h֮̎��ֻ��ϣ����2016������r���������ܳ����c��

���H؛�Ż���M��(IMF)������Serkan Arslanalp��Dennis Botman���Ĺ�����棬�C�����҂������������Дࣺ

IMF�����W�ұ�ʾ�������Ȃ�ȯ�������㣬�ձ����п���Ҫ��δ�����p���I��Ӌ���IJ�����

����IMF�Ľ����W��Serkan Arslanalp��Dennis Botman�f�����ڵ�Ѻ��Ҫ���Y�a����Ŀ���Լ��Y�aؓ��������Ҫ���ձ����y�С��B�Ͻ�ͱ��U��˾��Ҫُ�Iһ������������ȯ��

�����Lj��ă��ݹ��x��

�҂�����һ���܌��H����ƽ���龰ģ�ͣ��J�������ձ��y����Ҫ���ص�Ѻ��Ҫ���U��˾��Ҫ�����Y�aؓ������Ҫ���Լ������B�ϻ�����Ҫ�����Y�a����Ŀ�ˣ��ձ����п���Ҫ��2017���2018�꣬��u�p�����I��Ӌ����

�����ձ��y����Ҫ����һ������Ѻ����U��˾Ҫ�����Y�aؓ������Ҫ���B�ϻ���Ҫ�����Y�a����Ŀǰ���Ј��ϴ��ڂ�ȯ���o����Ć��}����ˣ��ձ����е��I��Ӌ���ܷ���m��ȥ��Ҳ�ͳɞ�һ�����}��

�҂��ٻص�������Ĉ����

�ձ��������L����|��5������ʾ�����AӋ��ُ�I������ȯ�Ć��}�ϣ����в��������κ��ϵK����IMF���ձ�****ȯ��Ұ��ع�����˾���Լ����������y�еȽ��ڙC���������@��ʷ�oǰ�����I��Ӌ���Ŀɳ��m��������|�ɡ�

�҂��ٻص�IMF�Ĉ�棬��ָ�����ձ����Cȯ�Ј�Ҏģ�dz����ޣ����У����|���ĵ�Ѻ�Y�aֻ���ձ����������ڴ������ձ����������ձ������I�ߣ����� ���ܳ��F���費ƽ��Ć��}���ձ�����Ҫ�_��؛�Ō���Ŀ�ĵ��������п����ܵ��Ƽs�����@�N���⣬����ѽ����ձ����������͵����������w�F�˳�����Ŀǰ���ձ� ������������r��ؓ���������Ј�������Ҳ�����@�p�ٵ��E��

ij�N�̶��ϣ��Ј������ѽ��AӋ���ձ����I��Ӌ���ܵ������ƣ��Լ�ͨÛ�A�ڕ��������@���ܕ��p�pͶ�Y�ߌ�Ͷ�Y�M�ϵ��L�U��ɢƫ�ã��������һ���������ձ�����Ŀ�˵����Ҍ��F���ڡ�

���S�����ˌ�IMF�l���ľ���е��@Ӡ�������ձ����О�Ε��Լ�������˾��ظе����⡣���¾��ǽ�ጣ�

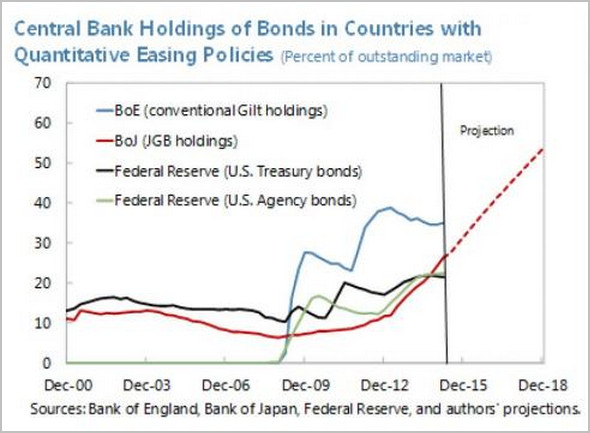

Ŀǰ���ձ�������������ȯ�Ј��еķ��~���������������Ȼ����Ӣ���m�y�Ќ�ʩ��������Ӌ������߳��r�ڡ����ϣ�Ӣ���m�y����Ӣ����ȯ�Ј��ij��� ���~һ��ռ��40%���s�]�Ќ��Ј�������@���������ձ��t��Ȼ��ͬ������2014��ף��ձ����г��е��ձ�����ռ������ȯ�������ķ�֮һ����Ŀǰ���ٶȣ� ��2016��ף��ձ����г��е��ձ�����������ռ��������ȯ������40%������2018��ף��@һ��ֵ���ӽ�60%���Q��Ԓ�f��2016���Ժ��ձ����� ��������ȯ�Ј��е�������λ����ʷ�oǰ�����Q����Ҫ�l�_�����w����֮�С�

�D2

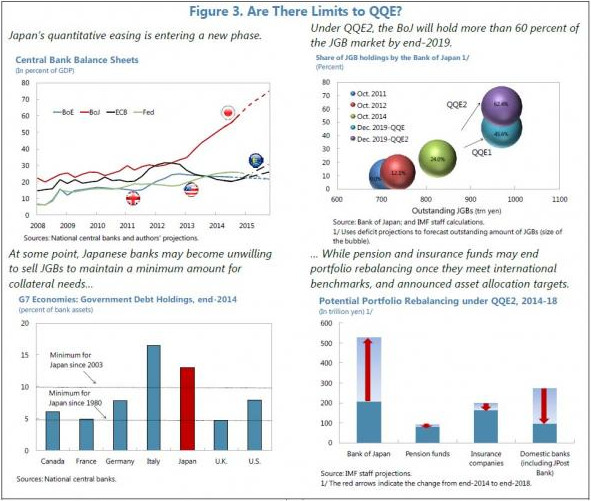

Ŀǰ���ձ����е�****���}�����I���������Ј��ϸ����]������Ă�ȯ����ُ�I�����ձ����е�һ݆�����|����������(QQE1)�ĕr���ձ����еć� ����ُ�I���У�ֻ��5%���ԙC��Ͷ�Y�ߡ��c����ȣ���QQE2�У�2014��10����2015��3���g����40%�ă��I�����ԙC��Ͷ�Y�ߡ�

�D3

���ǣ������ֻص����ձ����б���������ձ������ѽ��I���˹ٷ��C�����ṩ��ȫ����ȯ�����ҵ�Ӌ�r�ѽ��_ʼ��

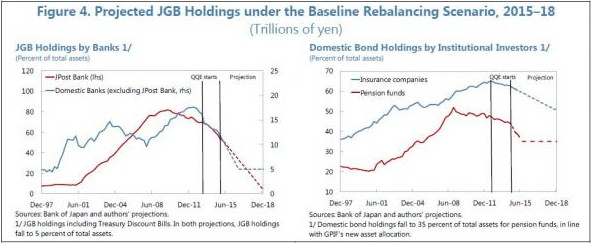

�b���ձ������ڵڶ�݆�����|�����������е��I���ٶȣ��Լ�����Ӌ���l�еĂ�ȯ�~��(�������H؛�Ż���M�����罛��չ���A�y��2015��4��ؔ���� ��)���҂��AӋ2018�����ǰ���ձ������������Ԝp��220�f�|��Ԫ�����⣬�ձ��ı��U��˾���B�ϻ�����Ԍ�������ȯ�ij������p��44�f�|��Ԫ���y��Ҳ ������2018�����ǰ�u��176�f�|��Ԫ�������@��ʹ�������ձ�����������ռ���Y�a�ı����½���5%���¡����Ǖr���ձ����л��S�Ͳ��ò��˳��I��Ӌ�� �ˡ�

�D4

�����������P�������ԵĆ��}��

�����ձ����������ɞ��ձ������Ј��������ߣ��Ј������Ա������ܵ�Ӱ푡��@��ζ�����κν������ⶼ�������l�ձ�������ȯ�������ʳ��F������ӡ��� ��IMF��2012����ָ���ģ���ȫ�Y�a�Ĺ���ʧ�⣬���܌������Y�Ј���ѺƷ�|�����������F������ڲ��ӡ���ȺЧ���͑���Ч�������������һֱ���m��ȥ�� �ҽ����Ј����_�������ӣ��Y�a������ƽ���������Ј��l����ʎ���l�ʣ��������Y�a�r����F������ӡ�

Ҳ�����f����������������ɶ��ٟo�����x���Ԓ���ձ��������ٲ����U���������ɣ���ֻ���x����u�p���������ɡ� ���������ĸ��A��������������������ȯ�Ј�ȱ��������һ�ӡ������F���ձ���������ȯ�Ј����������������ԣ�����r����׃��Խ��Խ�㡣

�D6

���H؛�Ż���M���Ĉ�棬���҂��^���ձ�����������������ṩ�˅�����

IMF����J�飬�ձ����п���ͨ�^���L���Ђ�ȯ�����ޣ����ߔU���Ѻ��ķ������Լ�ُ�I��ȯ����������Y�a�����������^�m��ȥ�����ձ����ֿ���ُ�IӋ���U����˽���Y�a��Ŀǰ���ձ�����˾��[0.08%]ȯҎģ�������ޡ���ˣ��@Ҫ���ձ����ن��ӵ�Ѻ�J���Ј����Cȯ�����Լ���С��I�y���J����Cȯ�����@Щ�����Ԟ��ձ����е��I��Ӌ���ṩ�����Y�ae����

��****���L�U�����ձ�����߀���Ԍ�ʲô�Y�a����؛�Ż�������Ȼ���ձ��������Բ�ͣ�������؛�Ż����Y�a�ء����ǣ����������涼�Ă�ȯ�I���D���u���ĕr���֕��l��ʲô�أ�

һ���ձ������_ʼ�˳��������ɣ��Ј����ܕ��Ă�ȯ���������D���^ʣ��������r�j������r���@ȡ�Q���ձ������Ƿ���s�p���Y�aؓ����Ҏģ���Լ��ձ��ж��ڵ�ؔ�����֠�r��

��2018�꣬�ձ����е��Ј������Ԍ��ɞ�ȫ������(����ձ����Ќ������Ј���60%���ϵ��Ѓr�Cȯ)�����ˣ�IMF����f�����Ј��l�������F�@�N׃������ȯ�Ј������ʿ��ܼ����j������

���Ǖr���ձ����оͽK��ʧ���ˡ��Q��Ԓ�f�����_������^�����Y��(Hayman Capital)��ʼ��Kyle Bass�A���Ѿõ��ձ�����Σ�C�����ܽK����2��3��ȱ��l��

�҂����r�����]�ձ��@���Α����K�Y�֡������y����ǰ�f�����ձ����л������������ձ���Ҫ��2018��ǰ��Q�@���L�چ��}����t�͌���������������ڰ����x�����f������ǣ����İ��������W��ȫʧ�����u�������ѽ����h�ˡ�

Ȼ����l��ʲô�����編�������y����8��28�յĈ���Ќ�������һ�����Ͷ�Y�ߌ����������Wʧȥ���ģ��Y�������ܿ����ձ����К���һ�����@������҂���2007����2009���g�^�쵽����r����

�S֮�����y������ձ���ȫ���������_�����������ж����挦ͬһ�����}���l��ԓ����һ݆؛�Ż�ؓ؟��

�W�������ѽ����J���������y���ҵ��µĂ�ȯ�������������˳������������ߣ������e�o�x�oՓ�LJ����Y�a��߀��ȫ���Y�a�������������Љ�����

- ��һƪ��ؔ�������U��С��I���ö����ݷ��� 2015/9/8

- ��һƪ��6��2�ՏU���P��������g���x 2012/5/23